काठमाण्डौ । सरकारले मूल्य अभिवृद्धि कर (भ्याट) मा बहुदर प्रणाली लागू गरेको विषयलाई लुकाउन अर्थमन्त्री डा. स्वर्णिम वाग्लेले झुटो दाबी गरेका छन्। अाइतबार मन्त्रालयमा भएकाे पत्रकार सम्मेलनमा मन्त्री वाग्लेले अर्थमन्त्री वाग्लेले सरकार बहुदर प्रणालीमा नगएको बरु अन्तर्राष्ट्रिय अभ्यास अनुसार विद्युत् र केही सेवामा घटाइएको दर (रिड्युस्ड रेट) मात्र कायम गरिएको दाबी गरे । तर सरकारले संसदमा पेश गरेको आर्थिक विधेयकको दफा ५५ मा स्पष्ट रूपमा भ्याटको बहुदर कार्यान्वयन गरिएको भए पनि अर्थमन्त्री वाग्लेले भने त्यसलाई सार्वजनिक रूपमा अस्वीकार गर्दै आएका छन् । हालै आयोजित पत्रकार सम्मेलनमा तर, उनले सञ्चारमाध्यम सँग दाबी गरेको विषय र सरकारकै आर्थिक विधेयकमा समेटिएका कानुनी प्रावधानहरू बीच भने ठूलो विरोधाभास र भिन्नता देखिएको छ ।

पत्रकार सम्मेलनमा बोल्दै अर्थमन्त्री वाग्लेले विद्युत्मा यसभन्दा माथि दर नसर्ने र राजपत्रमै सूचना प्रकाशित भएर औपचारिक रूपमा बहुदर लागू नभएको तर्क गरेका थिए । बहुदरमा जाँदा नीतिगत भ्रष्टाचार बढ्ने र प्रणालीमा विकृति आउने स्वीकार गर्दै उनले अहिलेको व्यवस्थालाई प्रशासनिक क्षमताको परीक्षण र एउटा अस्थायी सम्झौता मात्र भएको बताएका थिए ।

१३ प्रतिशत पुर्याउँदा अन्याय हुने र शून्यमा राख्न पनि नमिल्ने भएकाले बिजुली जस्तो संवेदनशील क्षेत्रमा ५ प्रतिशतको मध्यमार्गी बाटो रोजिएको उनको भनाइ थियो । उनले उचित अध्ययन र प्रशासनिक तयारी विना सरकार औपचारिक रूपमा बहुदरमा प्रवेश नगर्ने दाबी गरे पनि आर्थिक विधेयकको वास्तविकताले भने उनको यो भनाइलाई सरासर गलत प्रमाणित गरिदिएको छ ।

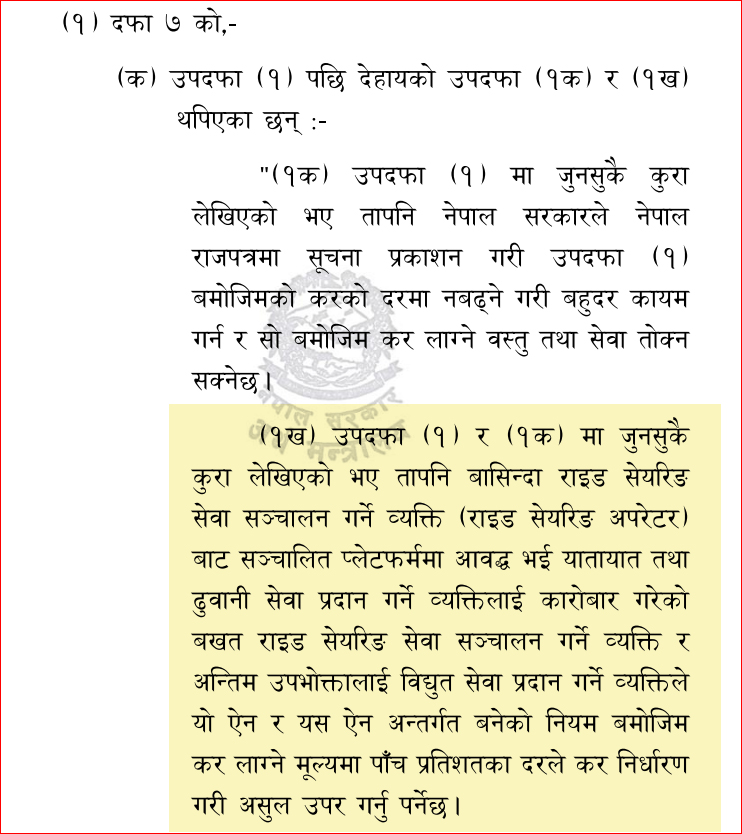

आर्थिक विधेयकको दफा ५५ को उपदफा १ मा मूल्य अभिवृद्धि कर ऐनको दफा ७ को उपदफा १ पछि उपदफा (१क) र (१ख) थप गरी भ्याटमा दोहोरो कर प्रणालीको सुरुवात स्पष्ट रूपमा गरिएको देखिन्छ । विधेयकको उपदफा १ख मा बासिन्दा राइड सेयरिङ सेवा सञ्चालन गर्ने व्यक्तिबाट सञ्चालित प्ल्याटफर्ममा आबद्ध भई यातायात तथा ढुवानी सेवा प्रदान गर्ने व्यक्ति र अन्तिम उपभोक्तालाई विद्युत् सेवा प्रदान गर्ने व्यक्तिले कर लाग्ने मूल्यमा पाँच प्रतिशतका दरले कर निर्धारण गरी असुलउपर गर्नुपर्ने उल्लेख छ । यस प्रावधानले अर्थमन्त्रीले दाबी गरे झैँ कुनै निश्चित परिस्थिति वा अवस्थाका कारण कर घटाइएको नभई कानुन नै संशोधन गरेर ५ प्रतिशतको नयाँ दर सिर्जना गरिएको स्पष्ट पार्छ ।

अन्तर्राष्ट्रिय अभ्यासमा अत्यावश्यक वा सामाजिक वस्तुमा भ्याट वा जीएसटीको स्थापित मूल दरमा निश्चित छुट दिएर ‘रिड्युस्ड वा डिस्काउन्टेड रेट’ लागू गर्ने प्रचलन हुन्छ, जसको उत्कृष्ट उदाहरण न्युजिल्यान्ड हो । न्युजिल्यान्डमा स्ट्यान्डर्ड जीएसटी दर १५ प्रतिशत छ र त्यहाँ कुनै पनि वस्तु वा सेवामा फरक दरको भ्याट छैन, तर होटल वा अपार्टमेन्टमा २८ दिनभन्दा बढी लगातार बस्ने ग्राहकलाई २९औं दिनदेखिको बिलमा मूल दरको ६० प्रतिशत मात्र कर (अर्थात ९ प्रतिशत) लिइन्छ ।

नेपालको सन्दर्भमा भने अर्थमन्त्री वाग्लेले बिजुली र राइड सेयरिङमा मूल १३ प्रतिशत कर कायम गरेर त्यसमा ६०.५३ प्रतिशत छुट दिएका होइनन्, बरु सोझै ५ प्रतिशतको नयाँ कोष्ठक खडा गरेका हुन्, जसलाई अन्तर्राष्ट्रिय कर कानुनको भाषामा ‘रिड्युस्ड रेट’ नभई स्पष्ट रूपमा बहुदर प्रणाली नै भनिन्छ ।

त्यति मात्रै होइन, अर्थमन्त्रीले ‘राजपत्रमा सूचना प्रकाशित भएर बहुदर लागू भएको छैन’ भनिरहँदा आर्थिक विधेयकले सरकारलाई जुनसुकै बेला पनि राजपत्रमा सूचना निकालेर भ्याटमा बहुदर सुरु गर्न सक्ने पूर्ण अधिकार दिइसकेको छ । आर्थिक विधेयकको दफा ५५ कै उपदफा १ मा थपिएको (१क) मा नेपाल सरकारले नेपाल राजपत्रमा सूचना प्रकाशन गरी स्थापित करको दरमा नबढ्ने गरी बहुदर कायम गर्न र सो बमोजिम कर लाग्ने वस्तु तथा सेवा तोक्न सक्ने कानुनी व्यवस्था गरिएको छ ।

यस प्रावधानले सरकारलाई एकल दरको स्थापित मान्यता सधैंका लागि भत्काउने र प्रशासनिक स्वविवेकका आधारमा नयाँ-नयाँ करका दरहरू तोक्ने बाटो खुला गरिदिएको छ । यसरी तथ्य र कानुनी मस्यौदाले स्पष्ट रूपमा बहुदर प्रणाली भित्रिएको देखाउँदा-देखाउँदै अर्थमन्त्रीले यसलाई ‘रिड्युस्ड रेट’ को अस्थायी लेप लगाउनुले नीतिगत पारदर्शितामाथि नै गम्भीर प्रश्न उठाएको छ ।